Активно-ориентированная калькуляция затрат или ABC — это метод расчета затрат для оптимизации затрат и времени. Помимо измерения эффективности деятельности, этот метод учета затрат помогает определить все расходы, связанные с каждым уникальным видом деятельности. Деятельность может быть размещена в любом месте организационной структуры, включая проект или процесс.

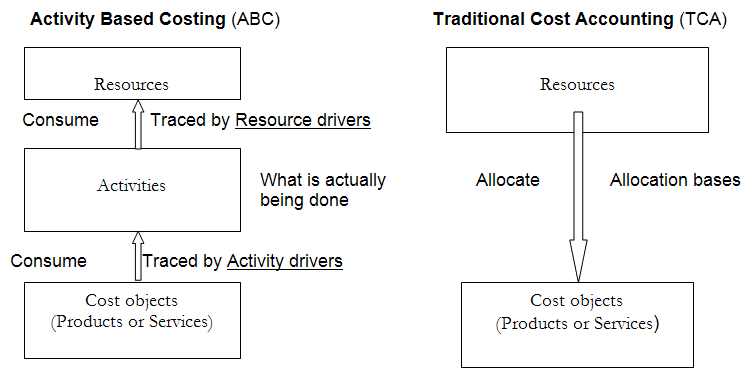

Калькуляция затрат на основе деятельности в сравнении с традиционным учетом затрат

Калькуляция затрат на основе деятельности в сравнении с традиционным учетом затрат

В калькуляции затрат на основе деятельности затраты на ресурсы относятся к деятельности, которая потребляет ресурсы, а затраты на деятельность относятся к объектам затрат, таким как услуги, продукты и клиенты. Таким образом, ABC признает взаимосвязь между видами деятельности и факторами затрат.

Необходимость калькуляции затрат на основе деятельности

За прошедшие годы производственная отрасль претерпела 360-градусные изменения в своих процессах. Технологические инновации достигли своего пика, что привело к автоматизации и многим другим достижениям. Это также породило конкуренцию во всем мире.

Этот сдвиг привел к снижению количества прямого труда, необходимого в отрасли. Накладные расходы растут из-за таких факторов, как амортизация, обслуживание и ремонт оборудования и т.д.

Поскольку корреляция между прямым трудом и накладными расходами не прослеживается, используются заранее установленные ставки накладных расходов, основанные на прямом труде, что нецелесообразно. Это приведет к значительному отклонению затрат.

Калькуляция затрат на основе деятельности может помочь избежать этого отклонения. Этот метод распределяет накладные расходы путем использования нескольких баз. Это помогает предотвратить дополнительные расходы.

Применение калькуляции затрат на основе деятельности

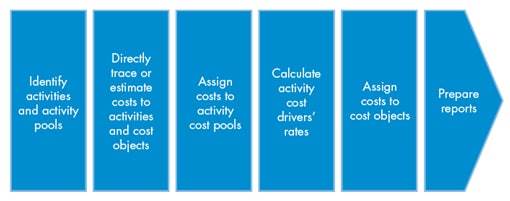

Процесс калькуляции затрат на основе деятельности

Процесс калькуляции затрат на основе деятельности

Процесс калькуляции затрат на основе деятельности

1. Определение видов деятельности

Для АВС необходимо определить основные виды деятельности.

Их можно разделить на следующие подкатегории:

a. Деятельность на уровне единицы продукции или первичная деятельность

Стоимость основных необходимых материалов зависит от объема выпускаемой продукции.

b. Деятельность на уровне партии

Деятельность по поддержке производства, такая как заказ материалов и их проверка, представляет собой деятельность на уровне партии.

c. Деятельность на уровне продукта

Деятельность на уровне продукта включает в себя поддержание деятельности в актуальном состоянии, рекламу продукта и т.д.

d. Деятельность на уровне учреждения

Деятельность на уровне учреждения включает в себя охрану, техническое обслуживание, заработную плату и т.д.

2. Присвоение затрат пулам затрат по видам деятельности

Общая сумма затрат, понесенных по группе видов деятельности, называется пулом затрат. Затраты должны быть отнесены к пулам затрат за определенный период времени.

3. Определить факторы, влияющие на стоимость деятельности

Определите факторы, влияющие на затраты в функциональных областях. К функциональным областям относятся управление материалами, контроль качества, НИОКР, маркетинг и т.д.

Пример:

Управление материалами состоит из выдачи заказов на закупку и проверки материалов. Количество размещенных заказов на поставку является фактором, определяющим затраты на эти виды деятельности.

4. Присвоение стоимости деятельности продукту

Спрос на каждый вид деятельности различен. Назначьте затраты соответствующим образом. На этом этапе в дело вступают накладные расходы.

Преимущества калькуляции затрат на основе деятельности

Ограничения калькуляции затрат на основе деятельности

Часто задаваемые вопросы

![]() Что такое калькуляция затрат по видам деятельности?

Что такое калькуляция затрат по видам деятельности?

Калькуляция затрат по видам деятельности — это метод учета затрат, который определяет все затраты, связанные с каждым уникальным видом деятельности.

![]() Почему важна калькуляция затрат по видам деятельности?

Почему важна калькуляция затрат по видам деятельности?

ABC — это точный метод калькуляции затрат, который позволяет принимать лучшие решения по ценообразованию. Этот метод устраняет избыточные накладные расходы.

![]() Каковы преимущества калькуляции затрат на основе деятельности?

Каковы преимущества калькуляции затрат на основе деятельности?

Принятие ABC позволяет лучше контролировать затраты на каждый вид деятельности, а также выявлять виды деятельности, не добавляющие стоимости. Это также помогает в процессе принятия решений по проекту.

Читайте далее:- Виды затрат на строительный проект — прямые и косвенные затраты.

- Факторы, влияющие на прочность сцепления накладного бетона на мостовых настилах.

- ISO 9000 в строительной отрасли.

- Оценка цены предложения — тендерной стоимости строительного проекта.

- Методы управления проектами — PERT, CPM и диаграмма Ганта.

- Гибридная цементобетонная накладка на мостовой настил — причины разрушения.

- Устойчивое планирование и проектирование зданий.