Амортизация представляет собой снижение рыночной стоимости оборудования вследствие возраста, износа, порчи и устаревания.

Термин «амортизация» представляет собой изменение стоимости активов из года в год и является средством установления почасовой ставки «аренды» для данного актива. Он не подразумевается в том же смысле, в каком используется в налоговом кодексе.

Термин «арендная ставка» — это ставка, которую владелец оборудования взимает с клиентов за использование оборудования, т.е. пользователи проекта «арендуют» оборудование у его владельца.

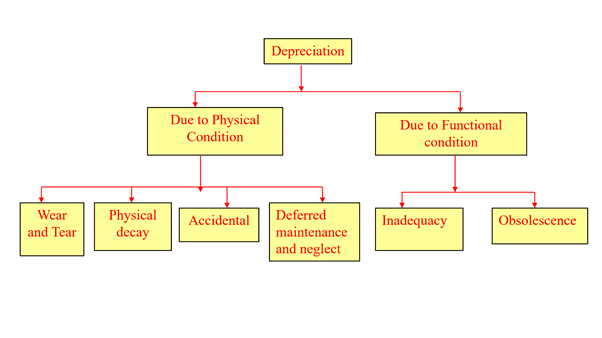

Амортизация может быть результатом физического износа (возникающего в результате износа оборудования), экономического спада или устаревания, происходящего с течением времени.

Амортизационное дерево

Амортизационное дерево

При расчете амортизации некоторые факторы являются явными, в то время как другие факторы должны быть оценены. Как правило, стоимость актива, такая как первоначальная стоимость, срок полезного использования и ликвидационная стоимость, известны.

Однако всегда существует некоторая неопределенность в отношении точной продолжительности срока полезного использования актива и точной величины ликвидационной стоимости. Утилизационная стоимость и срок полезного использования могут быть реализованы только при выбытии актива. Поэтому любая оценка амортизации требует определения этих величин.

Методы расчета амортизации

При расчете амортизации первоначальная стоимость должна включать затраты на доставку и ввод в эксплуатацию, включая транспортировку, налог с продаж и первоначальную сборку. Срок службы оборудования, используемый при расчете амортизации, должен соответствовать ожидаемому экономическому или полезному сроку службы оборудования.

Среди многих методов начисления амортизации линейный метод, метод двойного убывающего остаткаи метод суммы чисел лет являются наиболее часто используемыми в отрасли строительного оборудования.

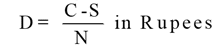

Прямолинейный метод

Прямолинейная амортизация является наиболее простой для понимания, поскольку она исходит из основного предположения, что оборудование будет терять одинаковую стоимость в каждый год срока службы до достижения ликвидационной стоимости. Амортизация в данном году может быть выражена следующим уравнением:

C = Первоначальная стоимость машины

S = стоимость лома

N = Количество лет срока службы машины

D = Сумма амортизации в год

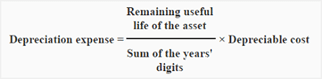

Метод суммы цифр года

Метод суммарной амортизации по годам пытается смоделировать амортизацию, предполагая, что она не является прямой линией. Фактическая рыночная стоимость оборудования через 1 год меньше, чем сумма, предсказанная прямолинейным методом.

Таким образом, это метод ускоренной амортизации и моделирует большую годовую амортизацию в первые годы жизни оборудования и меньшую в последующие годы. Расчет прост и выполняется с помощью следующего уравнения:

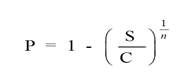

Метод двойного убывающего баланса

Метод амортизации по двойному убывающему остатку рассчитывает ускоренную норму амортизации. В первые годы срока службы оборудования амортизация начисляется в большем размере, чем при использовании метода суммарной амортизации.

Это достигается за счет амортизации «балансовой стоимости» оборудования, а не только его первоначальной стоимости. Балансовая стоимость во втором году — это просто первоначальная стоимость минус амортизация в первом году. Затем балансовая стоимость в следующем году — это просто балансовая стоимость второго года минус амортизация второго года, и так далее, пока балансовая стоимость не достигнет ликвидационной стоимости. Оценщик должен быть осторожен при использовании этого метода и следить за тем, чтобы балансовая стоимость никогда не опускалась ниже ликвидационной стоимости.

Где,

S = Стоимость лома/Сальважная стоимость

C = Первоначальная стоимость инвестиций

n = Срок полезного использования оборудования

Читайте также: Что такое эксплуатационные расходы оборудования?

Читайте далее:- Что такое ликвидационная стоимость в строительстве?.

- Оценка стоимости здания — методы и расчет оценки.

- Что такое стоимость владения оборудованием?.

- Методы расчета стоимости услуг инженерного консультанта.

- Строительное оборудование — когда покупать, арендовать или брать в лизинг?.

- Анализ расценок на строительные работы.

- Что такое эксплуатационная стоимость оборудования?.